【银河晨报】811丨景津装备(603279SH):财报质量优异的压滤装备龙头成长空间依然广阔

发布时间: 2024-02-22 18:45:28 | 发布作者:小九直播间足球直播世界杯

原标题:【银河晨报】8.11丨景津装备(603279.SH):财报质量优异的压滤装备龙头,成长空间依然广阔

1. 景津装备(603279.SH):财报质量优异的压滤装备龙头,成长空间依然广阔

2. 彩讯股份(300634.SZ):营收净利润双增长,移动云业务表现亮眼

景津装备(603279.SH):财报质量优异的压滤装备龙头,成长空间依然广阔

压滤机有突出贡献的公司,国内市占率超40%。公司位于山东德州,是国内压滤机有突出贡献的公司,深耕过滤设备行业30余年,国内市占率超40%。公司已成为专业成套过滤装备制造商,中国制造业单项冠军示范企业,压滤机国家标准主起草人,连续20年世界压滤机产销量第一,产品远销世界各地。

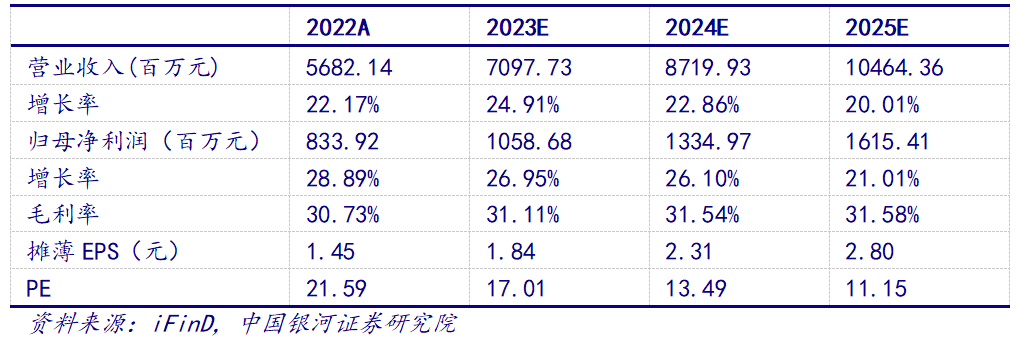

盈利能力持续提升,财报表现稳健优异。公司2017年以来营收及利润持续增长,2017-2022年公司营业收入CAGR超过20%,归母净利润CAGR超过32%,2022年公司营业收入56.82亿元,同比增长22.17%;净利8.34亿元,同比增长28.89%;公司销售毛利率稳定在30%左右的同时,净利率水平从9.32%提升至14.68%;ROE(加权)从12.12%提升至22.79%。从现金流看,公司从2013年至今经现净额持续为正,净利润现金含量多个年份超过100%,2022年为122.65%;从资产负债率看,公司财务费用2018年以来持续为负,剔除合同负债(预收账款)后的资产负债率长期维持在20%左右的较低水平,2022年为22.52%。

成套设备+海外拓展打开新的成长空间。公司投资12.8亿元过滤成套装备产业化一期项目正在建设中,预计今年10月投产,达产后年收入可达21.8亿元,净利润可达3.28亿元。随着新项目产能的释放,成套设备将成公司重要的业绩增长点。

公司产品远销美国、日本、欧盟等多个国家和地区,在我国压滤机出口金额占比接近30%,2022年公司出口收入2.72亿元,同比增长63.9%,毛利率48.68%,高出国内18.77个百分点,公司目标将景津品牌打造成具有世界影响力的高端过滤成套装备品牌。未来随着海外营销力度的加大以及售后服务网络建设的完善,国际市场有望成为公司业绩的重要增长极。

下游应用市场空间广阔,带动压滤机需求提升。压滤机主要使用在于工业生产的固液分离环节,大范围的应用于环保、矿物及加工、化工、食品、医药等领域。我们测算23-25年,污泥领域三年合计新增压滤机设备空间约100亿元,机制砂水处理污泥领域三年合计新增压滤机设备空间约59亿元,锂电行业三年合计新增压滤机设备空间约135亿元。近年公司也在持续开拓锂电、光伏、核能等新能源领域市场以及石墨烯、纳米材料、磁性材料、聚乳酸等新材料领域市场,壁垒更高的新兴领域市场的开拓将为企业来提供长期增长动力,同时也将进一步巩固、提升公司的市场领先地位。

预计公司2023-2025年净利润分别为10.6/13.3/16.2亿元,对应EPS分别为1.84/2.31/2.80元/股,对应PE分别为17x/13x/11x。公司财报质量优异,成套设备、海外市场打开新的成长空间,未来在新兴领域市场开拓前景广阔,维持“推荐”评级。

中板、聚丙烯等原材料价格快速上涨的风险,压滤机下游需求没有到达预期的风险,行业政策变化的风险,行业竞争加剧的风险。

事件:公司发布2023年半年度报告,报告期内实现盈利收入7.33亿元,同比增长25.07%;实现归母净利润2.51亿元,同比上升152.21%;扣非归母净利润1.16亿元,同比上升32.03%。其他非流动金融实物资产期末余额较今年年初增长209.85%,主要系公司持有基金投资的航天软件在科创板上市,致使公允市价变动增加。

营收净利润双增长,研发投入夯实主营业务产品线年半年度报告,报告期内实现盈利收入7.33亿元,同比增长25.07%,业绩超预期。实现归母净利润2.51亿元,同比上升152.21%;扣非归母净利润1.16亿元,同比上升32.03%,增速放缓。报告期间,公司研发费用为1.36亿元,同比增加24.63%,研发费用大多数都用在3D 云渲染、数字人、自然语言处理等技术。另外,由于收入规模增长,人工及外采成本随之增加,同比增加54.93%。我们大家都认为,公司研发投入有效落实于产品业务线,带动业绩增长,合理规避了因成本扩大而导致的业绩压力;各产品线营收均有增长,协同办公、智慧渠道以及云和大数据产品线%;新研发技术有望向多场景应用拓展,持续应对市场需求变化,长效推动各业务增速。

“双中台体系”实现技术、产品、研发落地,保有强竞争力。“双中台体系”提升运营效率及业务创造新兴事物的能力:IT中台复用率从2021年的58%提升至85%,降本增效效果明显;运营中台增速乐观,目前已达1000多个可复用模版,其孵化的产品已实现可控规模、筹备时间缩短以及开发成本降低等成效,在行业和客户内部获得多项大奖,并于报告期内纳入2023中关村论坛国际技术交易大会百项新技术新产品榜单。“双中台体系”发展过程中,公司覆盖了人工智能、云计算、大数据、区块链、虚拟现实等一系列核心技术,并借助数据+、安全+、智慧+赋能数字化办公、营销与运营各场景的业务创造新兴事物的能力。公司利用底层技术架构,通过合作自主研发的AI Motion动作随动系统,探索基于“点云-拓扑-模型技术栈”的AIGC-3D建模技术路线,以及核心技术能力如RTI(Real-time Interactive)场景和实时角色互动,这些技术将在新的元宇宙生态中创造更多的业务场景和发展机遇。

云业务与移动云合作,拉动国资云市场空间迅速增加。国资云以运营商为主体,三大运营商云业务增速均超过100%。公司不断向B端和C端扩展云业务,其中移动云收入达503亿元,同比上升 108.1%;签约云大单超6200个,央企国企上云项目超3700个,总实力迈入国内业界第一阵营。公司为运营运维提供开发支持,包含企业上云的配套服务、云平台的构建、云迁移和云平台运维等。云计算成为推动增长的重要驱动力。

AIGC扩展应用多场景,打开产品线成长空间。公司高度关注AIGC技术及AI技术的开发和应用,并将其融合到现有产品矩阵中。在三个主要产品线上,公司积极探索多种场景下的应用。国内与大语言模型的合作包括百度文心一言、阿里通义千问、智谱ChatGLM;RichMail智能邮件已实现智能化升级,可完成智能生成、智能摘要、智能处理、智能翻译等任务;5G消息Chatbot系统、虚拟数字人智能助理、智能外呼等功能均已结合AIGC能力,助力产品智能化、服务质量及用户体验。

我们预计,公司2023-2025年纯利润是3.09亿元、3.97亿元、5.01亿元,EPS为0.69、0.89、1.12元,对应市盈率分别为33、26、20倍。我们看好公司未来发展,维持“推荐”评级。

事件:东方雨虹发布 2023 年半年报,2023 年上半年公司实现营业收入168.52 亿元,同比增长 10.10%;归母净利润 13.34 亿元,同比增加 38.07%;扣非后归母净利润 12.43 亿元,同比增加 39.59%。

零售渠道加快速度进行发展,砂粉成为新业绩增长点。2023 年上半年,公司以风险管控为基础,加速实施渠道变革,转变直销思路,坚持零售优先、合伙人优先战略。上半年以民建集团、德爱威涂料零售、建筑修缮集团雨虹到家服务为代表的 C 端零售业务持续发力,其业绩保持稳定上行,2023 年H1 公司零售业务实现营业收入 50.51 亿元,同比增长 32.21%,营收占比为 29.98%,其中,聚焦防水防潮系统和铺贴美缝系统两大业务的民建集团实现营业收入 43.84 亿元,同比增长 34.69%。分业务来看,2023 年 H1 公司主要营业业务防水卷材/涂料/砂浆粉料分别实现收入 71.84/51.85/19.05 亿元,同比增长 1.13%/22.46%/42.99%,受益于存量市场的开拓以及零售渠道的增加,涂料业务实现较大幅度增长,此外,公司上半年继续拓展产品品类,依托零售渠道网络布局及协同优势,砂粉业务实现加快速度进行发展,后续在公司主要营业业务稳步增长的情况下,砂粉等新兴业务将成为公司新业绩增长点。

毛利率增加,经营性净现金流显著改善。2023 年 H1 公司销售毛利率为28.90%,同比增长 1.99pct,毛利率增加根本原因系上半年原材料沥青价格下降所致,2023 年上半年石油沥青现货均价为 3819.46 元/吨,同比下降5.24%。分业务来看,2023 年 H1 防水卷材/涂料/砂浆粉料毛利率分别是27.44%/37.56%/28.23%,同比增长 0.15/5.17/5.22pct,公司主要营业业务盈利能力逐渐提升。2023 年 H1 公司期间费用率为 16.43%,同比增加 0.09%,其中销售/管理/研发/财务费用率分别为 8.76%/5.65%/1.50%/0.54%,同比+0.61/-0.43/-0.14/+0.06pct。销售费用增加主要系促消费、广告宣传费用等增加所致,财务费用增加主要系利息支出、手续费等增加所致。此外,2023年 H1 公司经营活动产生的现金流量净额为-39.43 亿元,同比增加 30.37 亿元,其根本原因系公司零售渠道业务增长显著,现金回款增加所致,2023年 H1 公司应收账款及应收票据总计同比减少 4.10%,公司经营性净现金流明显改善。

多业务一起发展,打造领先的建筑建材系统服务商。公司以客户的真实需求为导向,在聚焦主营防水业务的同时,继续向砂浆粉料、建筑涂料、节能保温、胶粘剂、管业等产品领域延伸,为客户提供更完整的一站式建筑建材系统解决方案。依托于公司防水主业的客户资源、销售渠道及品牌影响力,非防水业务实现加快速度进行发展。2023 年上半年,公司德爱威涂料实现加盟逾2200 家经销商合伙人,终端销售网点达 25000 家;砂粉业务已在全国布局700 余家砂粉专业工程渠道经销商。于此同时,公司积极布局非织造布、特种薄膜、VAE 乳液、VAEP 胶粉等上游产业,提升公司供应链抗风险能力。2023 年上半年,公司全资公司虹石新材料的 VAE 乳液、VAEP 胶粉项目一期投产,公司供应链抗风险力逐步提升,原材料成本优势逐渐增强。公司业务品类的持续不断的增加以及各类业务规模的拓展,为公司未来发展提供强有力支撑。

作为防水行业的有突出贡献的公司,公司在产品、技术、品牌、营销渠道等方面均有着非常明显优势。随公司渠道优化变革的持续推进,以及新兴业务的拓展、规模的扩大,公司业绩有望逐步提升。预计公司 23-25 年归母纯利润是 37.91/50.09/60.87亿元,每股盈利为1.51/1.99/2.42元,对应市盈率19.82/15.00/12.34倍。基于公司良好的发展预期,维持“推荐”评级。

【银河晨报】8.10丨宏观:CPI触底PPI回升,缓步上行是下半年主基调——2023年7月CPI、PPI分析

【银河晨报】8.9丨宏观:从基数和价格来看出口增速已接近底部——7月进出口数据分析

【银河晨报】8.8丨宏观:从“四个维度”探索重构中国经济研究的新范式——基于“百年变局”和“库恩不可通约性”

【银河晨报】8.7丨宏观策略:逆周期调节加码,高水平发展升级——8月4日四部委联合发布会点评

本文摘自:中国银河证券2023年8月11日发布的研究报告《银河证券每日晨报 - 20230811》

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的两个研究官方订阅号之一(另一为“中国银河宏观”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式对外发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关联的内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的别的损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容做投资决策可能会产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者重视后续研究报告的最新相关结论。

上一篇:中标公示

下一篇:鹏鹞环保2023年年度董事会经营评述